Selon le rapport Draghi : « L’Europe a largement raté la révolution numérique menée par Internet » et elle est en grand danger de rater celle de l’IA si des mesures urgentes ne sont pas prises

Illustration par l’IA de la citation de Kai Fu Lee en fin de cet article

« Le monde est fait d’herbivores et de carnivores. Si on décide de rester des herbivores, les carnivores gagneront ».

Sommaire

Introduction

« Le monde est fait d’herbivores et de carnivores, si on décide de rester des herbivores, les carnivores gagneront. Et nous serons un marché pour eux…ce serait pas mal d’être des omnivores » !

Le Président de la République a filé cette métaphore le 7 novembre 2024 lors du sommet de la Communauté politique européenne. Elle résume bien la situation de l’IA au sein de l’Union Européenne, sachant que le Président fait état dans son discours du retard de celle-ci :

« On a besoin…d’une intelligence artificielle beaucoup plus forte ».

Ce discours fait écho à l’excellent rapport de la Commission de l’Union Européenne élaboré sous la direction de Mario Draghi, diffusé en septembre de la même année : The futur of European competitiveness. Voici ce qu’y écrit l’auteur dans l’avant-propos :

« L’Europe a largement raté la révolution numérique menée par Internet »

Le rapport Draghi est une bombe thermonucléaire. Celle-ci fait soudainement voler en éclats l’étonnante chape de plomb de l’ignorance, du déni ou de l’omerta qui dissimulait aux responsables et citoyens européens, depuis des décennies, les trois grands retards structurels de l’industrie numérique dans l’Union Européenne.

Est-ce sous la pression de l’arrivée soudaine de Chat GPT ? Ces retards sont aujourd’hui clairement dévoilés dans ce rapport ainsi que, dans une source officielle française, leurs conséquences très négatives sur l’économie de l’UE et de la France.

Ils feront le principal objet de cet article de même que, succinctement, les solutions proposées pour y remédier. Et ce, dans le cadre très clarificateur et incontournable des révolutions industrielles et des cycles de Kondratieff, qui fait toute la différence entre la présente analyse et d’autres.

La complémentarité de ces trois nouvelles sources d’information sur l’industrie numérique de l’UE permet de mieux positionner cette dernière par rapport aux deux « carnivores » que sont les Etats-Unis et la Chine afin que l’UE ne se trouve plus dans la position mortelle de « l’herbivore » qui est, à l’évidence, la sienne aujourd’hui.

I – Les trois retards structurels de l’UE en ce qui concerne l’industrie numérique

1.1. Le modèle économique de l’UE est périmé car centré sur les industries classiques

Le modèle économique de l’UE est périmé puisqu’en ce début 2025 il demeure centré sur des industries classiques. Alors que les modèles des États-Unis et de la Chine ont été réorientés depuis plus de vingt ans vers le numérique et que dans les années à venir la part du numérique dans la création de richesse devrait s’élever à 70 %.

1.2. L’UE a raté la première révolution numérique, celle de l’informatique

L’UE est à plus de 80 % dépendante de « pays tiers » (lire les États-Unis) sur le plan numérique, n’a inventé aucune de la douzaine de TIC, dont l’IA, et n’a aucune entreprise dominante dans ce secteur devenu vital de l’économie. Les États-Unis sont les principaux bénéficiaires de la création de richesse d’origine numérique. Corrélativement, on constate un très net appauvrissement général de l’UE.

1.3. L’UE risque de rater la deuxième révolution numérique, celle de l’IA

En raison de ce qui précède, à quoi s’ajoute la prolifération immature des opérateurs télécoms — vingt-sept selon le rapport Letta, contre quatre aux États-Unis et cinq en Chine, — et, de ce fait, leur faible taille, l’UE risque aussi de rater la révolution de l’IA à moins que d’importantes mesures ne soient prises rapidement dans trois secteurs prioritaires.

II – Les trois nouvelles sources d’information sur l’industrie numérique de l’UE

On sait que les deux révolutions numériques, l’informatique et l’IA, qui concernent l’intelligence, sont de nature profondément différente de celle des trois précédentes révolutions : la machine à vapeur, le chemin de fer et l’électricité, qui portaient sur des outils. De manière très surprenante et contestable, on ne disposait jusqu’à présent que très peu d’informations sur leur déroulement et sur leur impact sur l’économie et la société.

Mais, depuis la mi -2024, on dispose, pour la première fois, de trois sources d’informations complémentaires, dont deux officielles, très tardives, il est vrai, sur ces deux sujets. Il y a en quelque sorte un alignement de trois planètes :

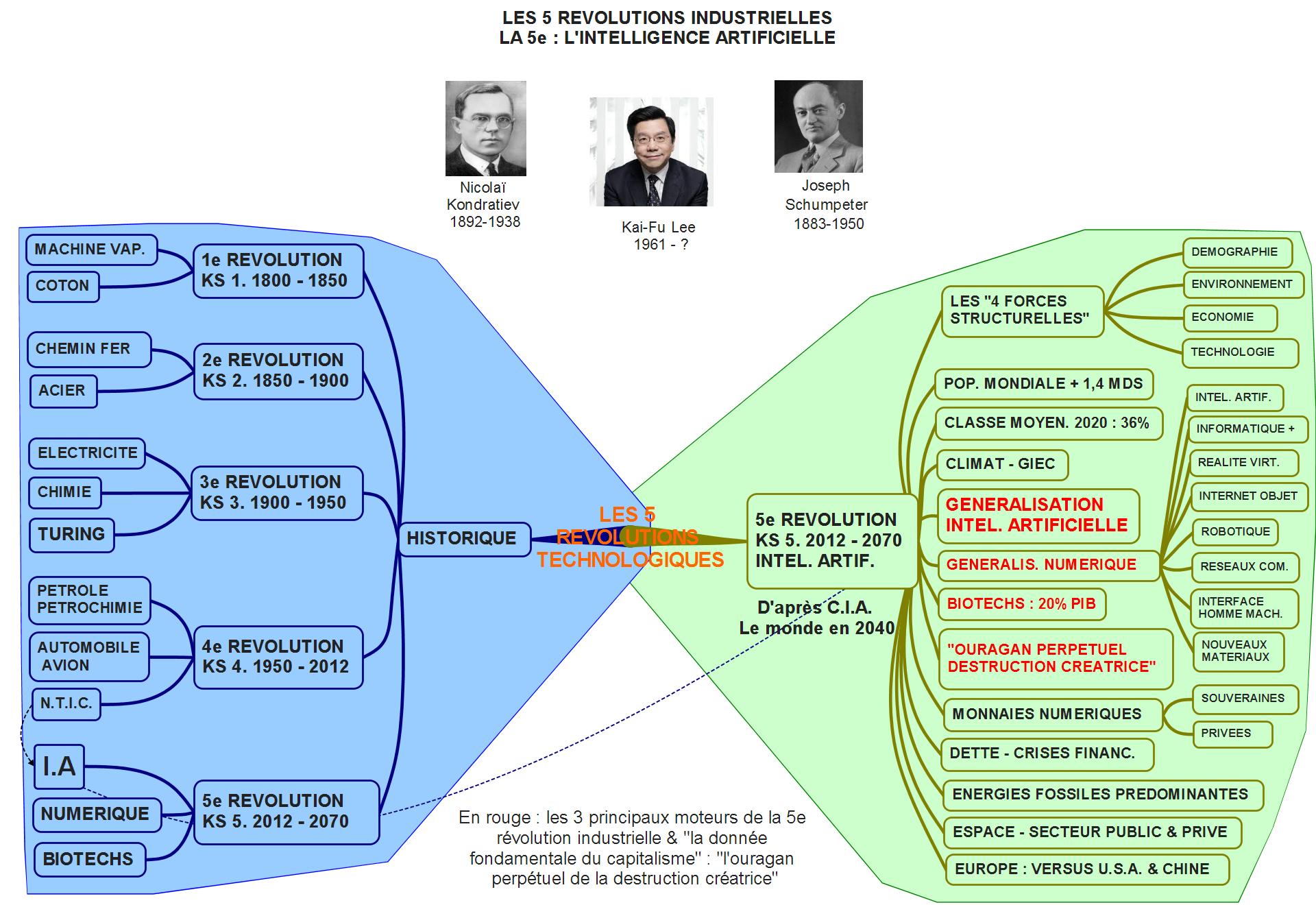

2.1. Les enseignements de la 4e révolution industrielle, l’informatique et de la 5e, l’IA à partir des cycles de Kondratieff

Pour la première fois dans l’histoire des cinq révolutions industrielles, soit depuis la fin du XVIIIe siècle, on dispose non seulement de quatre cycles de Kondratieff complets, dont celui de l’informatique, mais aussi du début du cinquième cycle, celui de l’IA.

L’étude de la révolution de l’informatique (cf. graphique en tête de la première partie) apporte une série d’informations clés :

- Confirmation de l’existence de tendances économiques et financières de très long terme et des cycles de Kondratieff

- Identification et datation du passage de la révolution de l’informatique à celle de l’IA

- Confirmation de l’entrée, depuis 2012, dans la phase haussière trentenaire de cette dernière

- Incidence clé de l’inflation et des taux d’intérêt sur le cours des principales classes d’actifs

Il faut souligner ici la puissance clarificatrice exceptionnelle du cycle de Kondratieff, puissance qui reflète bien le génie de son inventeur. Certes, il est capital de mettre en évidence les retards de l’UE en matière numérique. Mais inscrire ceux-ci dans le cadre de la révolution industrielle de l’IA et du risque de rater cette dernière après celle de l’informatique, ne leur donne-t-elle pas une tout autre dimension, tant historique qu’économique ? Ce n’est pas un simple retard technologique qu’il s’agit de combler à l’aide d’une xième réforme, mais la vie ou la mort de l’Europe qui est en jeu.

2.2. L’étude de Vie Publique : le décrochage du PIB de l’UE : 65 % de celui des USA suite à la 4e révolution

Pour la première fois depuis la Grande Crise Financière de 2008 est publiée une étude officielle (source Vie Publique) comparant les PIB des USA et de l’UE sur la période 2008/2023, c’est-à-dire depuis la fin de la révolution de l’informatique et le début de celle de l’IA.

Cette étude met en évidence le décrochage économique important de l’UE. En 2022, le PIB de cette dernière demeurait stationnaire par rapport à celui de 2008 et ne représentait plus que 65 % de celui des États-Unis alors que le niveau des deux indicateurs était voisin en début de période, en 2008.

2.3. Le rapport Draghi : l’impact déterminant des deux révolutions numériques sur l’économie

Pour la première fois, on bénéficie avec le rapport Draghi de statistiques précises sur l’incidence des deux révolutions industrielles numériques sur l’économie des trois grandes zones économiques : Etats-Unis, Union européenne et Chine.

Ce rapport fait clairement apparaitre les corrélations qui existent entre le décrochement du PIB de l’UE et le retard de cette dernière en matière numérique. À l’inverse, au cours de la période étudiée, les États-Unis ont bénéficié à plein de la création de richesse générée par la révolution informatique et des apports, déjà importants, de celle de l’IA.

Le rapport définit par ailleurs avec précision la politique qui devrait être suivie pour que l’UE s’adapte à la révolution de l’IA. Sinon, ce serait le déclin.

Le présent article comprendra les trois parties suivantes :

I. Les enseignements de la 4e révolution industrielle : l’informatique et de la 5e : l’IA

II. Confirmation de la révolution de l’informatique par l’analyse économique

III. Essai de chronologie de la révolution de l’IA. 2012-2070

I. LES ENSEIGNEMENTS DE LA 4e RÉVOLUTION INDUSTRIELLE, L’INFORMATIQUE ET DE LA 5e, L’IA

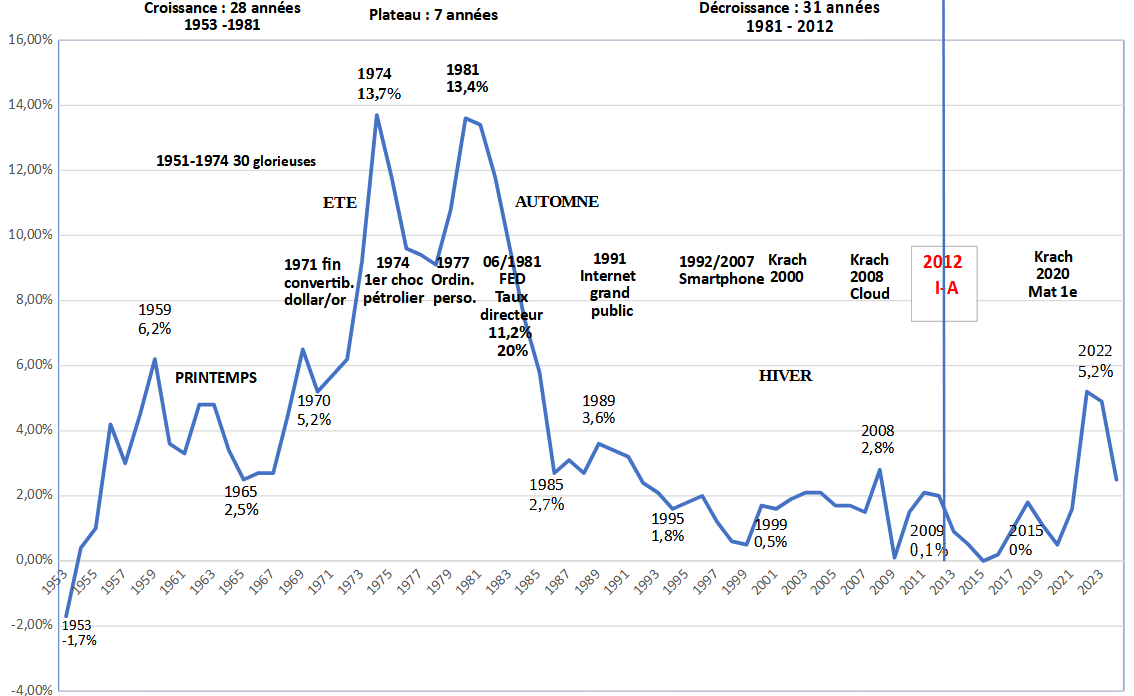

Dans un article publié dans mon blog le 24/08/2020 intitulé « Du krach de 2020 aux nouvelles Trente Glorieuses en 2021 », j’avais décrit en détail le cycle de la 4e révolution industrielle, celui de l’informatique. J’ai modifié ce graphique en y ajoutant le début du 5e cycle, celui de l’IA. C’est ce graphique complété qui figure ci-dessous.

CYCLE DE KONDRATIEF n° 4 1953-2012. L’INFLATION et la 4e REVOLUTION : l’INFORMATIQUE(1)

Phase ascendante 1953/1981

Phase descendante – 1981/2012

(1) Le quatrième et avant-dernier cycle de Kondratief, celui de la révolution informatique, est représenté ci-dessus par celui de l’inflation (source France inflation). Y figurent les principales étapes de la révolution informatique. Ce cycle comprend classiquement deux grandes périodes d’une trentaine d’années chacune. La 1ère, haussière, inflationniste, commence en 1953 et se termine en 1981 par un 2e pic d’inflation de 13,4%. La 2e, désinflationniste, puis déflationniste, débute fin 1981 et s’achève par « l’hiver des deux grands krachs » : 2000, 2008. Le cycle n° 5, celui de la 5e révolution : l’IA, commence en 2012, avec le Deep Learning. La phase plateau 1974-1981 est l’indicateur avancé de la phase baissière.

Je précise que j’emploie dans le titre de ce graphique ainsi que dans le texte les expressions « Révolution informatique » et « Révolution IA », mais que la courbe qui y est représentée est celle de l’inflation en France de 1953 à 2023. Courbe sur laquelle j’ai fait figurer les principales étapes des deux révolutions : ordinateur individuel, internet, smartphone, cloud, IA.

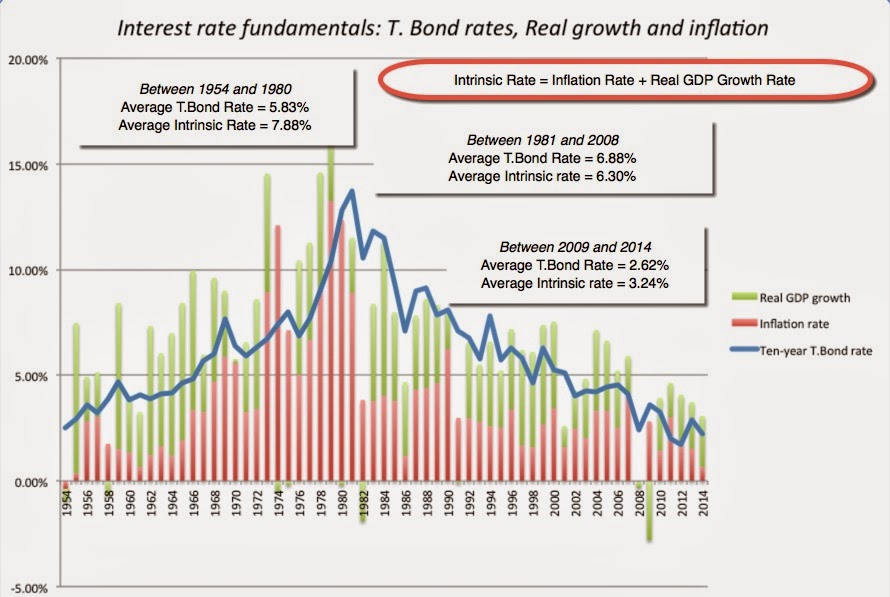

La raison en est que la courbe de l’inflation, selon les observations de Kondratieff, constitue l’une de celles qui représentent le mieux le cycle qui porte son nom. C’est en quelque sorte une courbe générale, polyvalente, qui peut concerner la plupart des secteurs de l’économie. De fait, comme le montre le graphique ci-dessous, les trois principaux indicateurs économiques : croissance, inflation, taux d’intérêt suivent la même tendance, notamment dans la phase haussière du cycle.

Par ailleurs, lors de la rédaction de l’article ci-dessus, il me manquait une information clé concernant la date précise de la fin du cycle de l’informatique et par conséquent celle du début du cycle de l’IA.

J’ai l’ai trouvée postérieurement, en 2021, dans l’excellent ouvrage de Kai Fu Lee : La plus grande mutation de l’histoire. Ce dernier, après une brillante carrière chez plusieurs GAFAM a fondé en Chine une importante entreprise du numérique (Sinovation Ventures) et il est l’auteur de plusieurs best-sellers sur le sujet. Il est considéré par ses pairs comme l’un des meilleurs experts en IA au niveau mondial.

Kai Fu Lee considère que « le véritable tournant de l’IA se situe en 2012 » avec l’apparition du « deep learning ». C’est pourquoi j’ai avancé le début du cycle de l’IA à cette date au lieu de 2021, sachant par ailleurs qu’à cette dernière correspondait une durée anormalement longue de la phase baissière du cycle de l’informatique, ce qui posait un problème de cohérence avec la durée du cycle précédent. J’y reviendrai dans le § 3.

1. L’intégration des révolutions de l’informatique et de l’IA dans les cycles de Kondratieff

| Dates | Technologie de rupture | Durée | Sommet | |

|---|---|---|---|---|

| Cycle 1 | 1790 -1843 | Machine à Vapeur | 53 ans | 1817 |

| Cycle 2 | 1843 -1895 | Chemin de fer | 47 ans | 1874 |

| Cycle 3 | 1895 -1953 | Électricité | 58 ans | 1918 |

| Cycle 4 | 1953 -2012 | Informatique | 59 ans | 1982 |

| Cycle 5 | 2012 -2070 | IA | 58 ans | 2040 |

Le cycle de Kondratieff est un cycle économique d’environ 50 à 60 ans aussi appelé cycle de longue durée. Identifié par l’économiste russe Nicolaï Kondratieff (ci-contre) dans son ouvrage Les vagues longues de la conjoncture, il présente deux phases distinctes, très visibles sur le graphique en tête de cet article : une phase ascendante, haussière et inflationniste (1953/1981) et une phase descendante, baissière et désinflationniste (1981/2012).

Bien que Kondratieff ne soit pas l’auteur de cette subdivision, on peut diviser chacune des deux phases en deux parties dénommées selon les quatre saisons météorologiques : le printemps et l’été pour la phase ascendante, l’automne et l’hiver pour la phase descendante. L’été et l’hiver sont les périodes au cours desquelles on observe une accélération, respectivement à la hausse ou à la baisse selon la phase du cycle, des trois principaux facteurs économiques : la croissance, l’inflation, les taux d’intérêt.

Ces deux phases sont séparées par une phase plateau de plusieurs années (dans le cas présent 1974/1981) au cours de laquelle l’indice sélectionné, ici l’inflation, plafonne ce qui annonce l’inversion de tendance entre les deux phases. En 1974, l’inflation a atteint un premier pic de 13,7%. Après une période de baisse, celui-ci a été suivi en 1981 par un deuxième pic légèrement inférieur, 13,4%, à partir duquel l’inflation n’a cessé ensuite de décroitre pour devenir nulle en 2015. Elle terminait sur ce chiffre une phase plateau baissière confirmatrice de l’entrée dans le cycle de l’IA.

Le cycle de Kondratieff est l’un des meilleurs outils de prévision à long terme. Il permet notamment d’identifier avec précision le passage d’une révolution industrielle à la suivante. Le facteur le plus important qui permet de repérer ce passage est celui de la « rupture technologique majeure », telle que l’informatique (quatrième révolution) ou l’IA (cinquième révolution).

J’utiliserai indifféremment dans cet article les termes de révolution industrielle ou de cycle, ce dernier faisant référence au cycle de Kondratieff. Par exemple, le cycle 1 de Kondratieff du tableau ci-dessus correspond à la 1e révolution industrielle, celle de la machine à vapeur. Et ainsi de suite.

Ce tableau montre que les deux derniers cycles complets les plus récents (le n° 3, l’électricité et le n° 4, l’informatique) sont plus longs, une soixantaine d’années, que les deux premiers (n° 1 et 2) : une cinquantaine d’années.

De multiples raisons, autres que purement économiques, peuvent en être la cause dont, par exemple, les deux grandes guerres mondiales. Faut-il y voir aussi la complexité croissante des technologies ?

Pour ma part, j’ai retenu pour le cycle de l’IA une durée de 58 ans, tout en sachant que l’extrême rapidité du développement de celle-ci pourrait en raccourcir le cycle.

J’ai retenu ce chiffre en me basant sur deux informations concernant la première phase de ce cycle : le fait que le printemps, commencé en 2012, date de naissance du deep learning, est en cette fin 2024 déjà âgé de douze ans. Il devrait donc se terminer vers les années 2025/2027, ce qui devrait conduire à un sommet vers l’année 2040. Sachant que ce sommet est déjà envisagé par plusieurs études macro-économiques, dont celle de la CIA : « Le Monde en 2040 ».

Il est, à l’évidence, beaucoup trop tôt pour formuler de quelconques prévisions concernant la phase descendante du cycle, a fortiori quant à sa fin. Je me suis borné à retenir la durée de cette phase dans le cycle précédent, soit une trentaine d’années, ce qui conduit à 2070.

2. Des cycles de très longue durée. L’informatique : 1953 – 2012 — L’IA : 2012- 2070

Bien avant l’informatique et les bases de données, Kondratieff avait validé l’une de ses principales théories : l’existence de tendances économiques et financières de longue ou de très longue durée.

Plus de cent ans après, chacun peut en vérifier l’exactitude. Ainsi, en ce qui concerne les tendances de longue durée peut-on constater dans cet article que l’indice CRB des matières premières a constamment baissé de 2008 à 2020 (v. § 4). De même j’y fais référence à l’indice Nasdaq qui se situe dans un couloir très haussier depuis 2008 jusqu’à ce jour (v. § 6.2). On pourrait multiplier les exemples.

Mais au-delà de l’existence de ces tendances de longue durée, une douzaine d’années, la connaissance des quatre cycles écoulés permet également de confirmer celle de tendances de très longue durée, une trentaine d’années, également validées par Kondratieff, qui concernent, entre autres, les trois facteurs clés de l’économie : l’inflation, les taux d’intérêt et la croissance économique.

On a vu que le graphique de la révolution de l’informatique en début de cette première partie montre que l’inflation a cru pendant 28 années, de 1953 à 1981 et décrut pendant 31 années, de 1982 à 2015. Taux d’intérêt et croissance économique ont suivi la même tendance.

Par contre, compte tenu de sa courte vie, Kondratieff, de son propre aveu, n’avait pas pu valider scientifiquement sa deuxième théorie : le caractère cyclique, répétitif, de ces tendances de très longue durée. Il n’en avait seulement estimé que la forte probabilité.

La connaissance que l’on a aujourd’hui des quatre cycles complets de Kondratieff permet certes de les valider empiriquement, comme l’avait fait ce dernier, mais elle ne permet toujours pas de le faire de manière pleinement scientifique. Il faudrait y consacrer des moyens importants, par exemple ceux de l’Université ou du CNRS.

Cela dit, l’expérience montre que malgré leur caractère empirique, les prévisions que l’on peut réaliser en se basant sur le cycle de Kondratieff sont tout à fait opérationnelles. Elles peuvent donc être utilisées non seulement pour prévoir les tendances de très longue durée des principaux facteurs économiques, tels que l’inflation ou les taux d’intérêt, mais aussi celles des principales classes d’actifs.

3. La principale cause des révolutions industrielles : une « rupture technologique majeure ». L’IA

On sait qu’en matière de prévision, les questions de planning sont parmi les plus délicates. Le cadre du cycle de Kondratieff est une aide puissante en matière d’identification et de datation des changements de cycles.

Dans son principal ouvrage « Les grands cycles de la conjoncture », Kondratieff insiste sur les profonds bouleversements technologiques qui marquent les révolutions industrielles. Ainsi écrit-il que :

« Pour le premier cycle, il faut noter que la vague ascendante commence en pleine révolution industrielle ».

L’expression « rupture technologique majeure » n’est cependant pas de lui, mais de Kai Fu Lee, que j’ai déjà cité au début de cette première partie. Je la retiendrai car elle me semble bien résumer la pensée complexe de Kondratieff.

Ce qui diffère les « ruptures technologiques majeures » d’autres avancées technologiques à première vue aussi importantes, c’est qu’elles sont le fruit des précédentes ruptures et la base des suivantes. Ainsi pas de révolution informatique sans celle de l’électricité ou de révolution de l’IA sans celle de l’informatique.

Certaines classifications des révolutions industrielles incluent les industries du pétrole et de l’automobile ou d’autres encore, mais ces dernières, malgré leur importance, n’ont pas cette continuité inhérente aux « ruptures technologiques majeures » et ne peuvent donc être considérées comme telles.

Voici ce que Kai Fu Lee (ci-dessous) dit de l’IA :

« L’intelligence artificielle est le moteur de la plus vaste révolution technologique de l’Histoire…le véritable tournant se produisit en 2012, quand un réseau de neurones construit par l’équipe de Hinton, écrasa tous ses concurrents lors d’un concours international [concurrents qui utilisaient, eux, des systèmes basés sur l’informatique programmée et non sur les réseaux neuronaux]. Le deep learning était né, marquant une rupture technologique majeure.

Ce début du cycle de l’IA en 2012 est par ailleurs cohérent avec la fin de celui l’informatique, marquée par la Grande Crise Financière de 2008.

4. Les deux indicateurs précurseurs des changements de cycle : les matières premières et les frets maritimes

C’est au professeur d’économie canadien, Antal Fekete et non à Kondratieff, que l’on doit la découverte de ces deux indicateurs précurseurs de changement de cycle : les matières premières et les frets maritimes. Celui-ci a intégré le cycle de Kondratieff dans ses propres travaux sur l’économie et les marchés financiers.

L’intérêt que présente ces deux indices résulte d’un phénomène économico/financier de base décrit par Fekete sur lequel je reviendrai dans le paragraphe 6.1 : à l’approche d’un changement de cycle, l’intérêt des investisseurs bascule de l’obligataire vers les deux activités économiques de base que sont l’exploitation des matières premières et leur transport maritime ainsi que vers les actions.

Le graphique de l’indice CRB des matières premières ci-dessus montre clairement que depuis un plus haut de 464 pts au 2e T 2008, cet indice n’a cessé de baisser jusqu’en 2020, année au cours de laquelle il a atteint un plus bas de 128 pts au 1er T.

Il est très significatif qu’au cours des quatre années précédent ce plus bas, soit de 2016 à 2019, l’indice soit passé par la phase plateau identifiée par Kondratieff. Cette phase plateau, dans laquelle les indices plafonnent, ici à la baisse, pendant plusieurs années, constitue un indicateur de fin de cycle, dans l’attente d’un plus haut ou d’un plus bas définitif.

Voici, par exemple, ce que j’écrivais en 2016 dans une étude dont j’ai repris les conclusions dans l’article d’août 2020 cité au début de cette première partie, dans un paragraphe intitulé :

« L’arrivée en fin de cycle de long terme d’importants indicateurs économiques et financiers » :

« Les deux principaux indicateurs qui sont voisins de leur minimum sont ceux des matières premières et des frets maritimes. J’en tire la conclusion…que l’on se rapproche de la fin du cycle baissier des deux indices ».

La phase plateau baissière de l’indice CRB est à comparer à celle haussière de l’inflation de 1974 à 1981 dans le cycle n° 4.

Le retournement de tendance à la hausse du CRB a été confirmé dès les premiers trimestres suivant son plus bas de 2020, l’indice atteignant au 1er T 2022 un plus haut provisoire de 320 pts. Soit une hausse de 150 % par rapport au plus bas. Plus haut provisoire qui après une baisse passagère a été ensuite largement dépassé.

On remarquera que la phase plateau des années 2016/2019 pendant lesquelles l’indice CRB s’est rapproché de son plus bas de 2020 diffère de la date de 2012 que j’ai indiquée comme début de la révolution de l’IA. Alors qu’à l’instar des cycles antérieurs, c’est la date de 2020, celle du plus bas de l’indice précurseur qu’est le CRB, qui aurait dû marquer le début de cette révolution.

Cela est dû au caractère exceptionnel de cette dernière, notamment au fait que l’on peut considérer qu’un seul facteur, le deep learning, né en 2012, en est la « rupture technologique majeure » génératrice. Il n’en était pas du tout de même de la révolution de l’informatique et des multiples stades par lesquelles celle-ci est passée : ordinateur collectif puis individuel, internet, réseaux sociaux, cloud, etc. Les importants progrès de l’IA qui ont été faits tout au long de la période 2012/2024 tendent à confirmer la pertinence de cette date, 2012, par rapport à celle de 2020 qui est parfois avancée et que j’avais moi-même avancée dans de précédents articles.

Sur le plan des fondamentaux, le gigantisme des investissements directs et indirects en cours en matière d’IA, par milliards de dollars, essentiellement outre-Atlantique, mais aussi en Chine accroit les besoins en matières premières et s’inscrit ainsi dans la logique du cycle de Kondratieff.

5. Les trois facteurs clés du cycle : l’inflation, les taux d’intérêt, la croissance économique

Kondratieff analyse les grands cycles en fonction de trois catégories principales de facteurs économiques ou facteurs clés : les prix et l’inflation, les taux d’intérêt et la croissance économique proprement dite.

On sait que l’inflation, ou hausse des prix est un indicateur très synthétique, étant le reflet de la croissance économique et la cause principale de la hausse des taux d’intérêt. C’est pour l’ensemble de ces raisons que Kondratieff lui attache autant d’importance et que, pour ma part, j’ai retenu l’inflation comme le critère reflétant le mieux les cycles économiques.

5.1. Une première hausse, modérée, de l’inflation suivie d’une seconde plus forte

La partie droite du graphique en tête de cette première partie montre que la période 2012 -2024 soit les douze premières années du cycle de l’IA, ressemble fort à celle de même durée, douze années, comprises entre 1953 et 1965 dans le cycle précédent. On observe, après une période d’inflation négative (-1,7 % en 1953) ou nulle (2015) une forte remontée, jusqu’à 6,2 % en 1959 et 5,2 % en 2022.

Cette inflation relativement modérée par rapport à celle observée au cours de l’été du cycle, quoique fortement ressentie par la population après des années d’inflation faible ou nulle, correspond à celle du printemps du cycle de Kondratieff.

Après les « petits » pics de 1959 et de 2022, on observe dans les deux cycles une rechute similaire, 2,5 % en 1959 et prévisionnellement entre 2 et 2,5 % fin 2024, rechute qui est cependant plus rapide dans cette dernière année, sans doute en raison de la baisse des taux pratiquée par les Banques Centrales.

Cette inflation modérée du printemps du cycle pourrait être suivie lors de l’été, à l’horizon 2025/2027 – 2040, par une inflation beaucoup plus forte correspondant à la montée en puissance de la révolution de l’IA. Ainsi, dans le cycle précédent, l’inflation a-t-elle atteint 13,7 % en 1974.

5.2. Une première hausse, modérée, des taux d’intérêt suivie d’une seconde plus forte

Est-il besoin de dire que les taux d’intérêt étant, en général, étroitement corrélés au taux d’inflation, on relève dans les deux cycles la même reprise de la hausse des taux que celle de l’inflation, avec le même effet de surprise compte tenu des taux faibles ou négatifs pratiqués antérieurement ?

Ainsi le taux de l’OAT à dix ans est-il descendu à un plus bas de – 0,37 % le 11/12/2020 pour remonter à un plus haut de 3,55 % le 18/10/23 et revenir à 3,04 % le 11/10/24.

6. La grande rotation 2008-2024 de l’obligataire vers les matières premières et les actions

La première phase d’un nouveau cycle de Kondratieff étant haussière, elle s’accompagne, par définition, d’une évolution également haussière des principaux facteurs économiques et financiers parmi lesquels, l’inflation et les taux d’intérêt, ainsi que des matières premières et des actions.

C’est ce qui explique que les investisseurs qui s’étaient tournés en masse vers l’obligataire pendant la phase baissière du cycle s’en détournent ensuite en masse vers les matières premières et les actions, plus rentables.

6.1. L’asphyxie du marché obligataire par celui des matières premières

Chacun sait que les cours de l’obligataire varient en sens inverse des taux d’intérêt. Par exemple, tandis que le Bund, taux à 10 ans allemand, baissait depuis son plus haut de 4,68 % au 2e T 2008 jusqu’à son plus bas de – 0,71 au 3e T 2019, le cours de l’obligation correspondante croissait depuis son plus bas de 109,74 au 2 T 2008 pour atteindre un plus haut de 178,59 au 4e T 2020.

Le professeur Fekete (ci-contre) a mis en évidence le caractère destructeur du capital qui résulte de la politique de baisse des taux d’intérêt pratiquée par les banques centrales. Chaque fois que celles-ci divisent les taux d’intérêt par deux, le capital nécessaire pour réaliser un investissement est multiplié par deux, comme le montre, ci-après, l’historique partiel du taux directeur de la BCE.

En complément des observations de Fekete, on peut dire que le phénomène de destruction du capital joue également et dans les mêmes proportions dans la phase haussière du cycle que dans la phase baissière.

Les obligations émises sur la base de taux d’intérêt plus élevés dévalorisent celles qui ont été émises à des taux inférieurs. Mais il s’agit dans ce cas d’un phénomène de marché, du jeu de l’offre et de la demande, alors que dans l’hypothèse évoquée par le professeur il s’agissait de baisses des taux provoquées par les banques centrales et qui perturbaient le fonctionnement normal du marché.

| Dates | Taux directeur BCE | Capital nécessaire pour obtenir un revenu annuel de 1500 € |

|---|---|---|

| 4 % | 37 500 | |

| 15/10/08 | 3,75 | 40 000 |

| 21/01/09 | 2 % | 75 000 |

| 14/12/11 | 1 % | 150 000 |

| 08/05/11 | 0,5 % | 300 000 |

| 13/11/13 | 0,25 % | 600 000 |

| 11/06/14 | 0,15 % | |

| 16/03/16 | 0,00 % | |

| 18/09/16 | 0,00 % | |

| 02/11/22 | 2 % | 75 000 |

| 10/05/23 | 3,75 % | 40 000 |

| 21/06/23 | 4 % | 37 500 |

| 18/09/24 | 3,65 % | 41 100 |

Le tableau ci-dessus montre que les investisseurs qui ont acheté de l’obligataire fin 2008 lorsque le taux directeur de la BCE était de 3,75 % ont fait fortune quand les taux ont atteint leur plus bas de 0 % en 2016, tandis que ceux qui ont acheté à ce niveau ont perdu beaucoup d’argent lorsque les taux ont remonté à plus de 4 %.

Fekete résume ainsi le phénomène :

« Notons le rôle de la spéculation dans tout cela. Les spéculateurs sont prédominants à la fois dans la phase inflationniste où ils sont longs sur les matières premières et courts sur le marché obligataire, ainsi que dans la phase déflationniste où les positions longues et courtes sont inversées… Les spéculateurs font de l’arbitrage entre les marchés obligataires et les marchés des matières premières… La déflation peut être caractérisée comme un flux monétaire irrésistible de la marchandise vers le marché obligataire, ASSÉCHANT TOUTES LES RESSOURCES EN DEHORS DU MARCHÉ OBLIGATAIRE (Les capitales sont du professeur. De même pour les paragraphes ci-dessous).

Ces propos de Fekete ont été exprimés quelques années avant la Grande Crise Financière de 2008, c’est-à-dire en plein hiver du cycle n° 4 et de la déflation. La réalité du marché du couple BOND/COMMODITY était alors bien celle décrite par celui-ci : “un flux monétaire irrésistible de la marchandise vers le marché obligataire, TARISSANT TOUTES LES RESSOURCES EN DEHORS DU MARCHÉ OBLIGATAIRE”. Nous avons vu, notamment, que dans le graphique de l’indice CRB l’année 2008 marquait l’effondrement du marché des matières premières.

En 2022, avec la forte reprise du marché des matières premières observée depuis l’année 2020 et la baisse corrélative de l’obligataire, le professeur aurait pu inverser son propos :

“Un flux d’argent irrésistible de l’obligation vers le marché des matières premières, TARISSANT TOUTES LES RESSOURCES EN DEHORS DU MARCHÉ DES MATIÈRES PREMIÈRES”

J’emploie le conditionnel car il est clair que nous n’étions encore que dans le printemps du cycle n° 5 et dans une période de pause tant en matière d’inflation, de reprise des matières premières et de baisse de l’obligataire, même si le renversement à long terme de la tendance concernant ces trois indicateurs était bien effectif.

Par ailleurs, le professeur n’avait pas vécu l’envolée des marchés d’action, notamment du Nasdaq. Il est clair que les investisseurs se sont aussi tournés en masse vers ces marchés.

6.2. La forte hausse des actions. Le Nasdaq : + 636 % en dix ans !

Le 30/03/2012, année on l’a vu de la victoire du Deep Learning, l’indice NASDAQ 100 des valeurs technologiques se situait à 2755 pts.

Le 30/06/2020, année du retournement à la hausse des matières premières, cet indice atteignait déjà 10 157 pts et le 11/10/2024… 20 272 pts. Soit une hausse globale de 636 % en un peu plus de 12 ans !

Sachant que le cours de certaines valeurs liées à l’IA, telles que NVIDIA, a connu des hausses beaucoup plus importantes. Le 23/10/2024, la capitalisation de cette valeur ne pesait-elle pas plus que la totalité des actions cotées sur la place de Paris ?

Mais le NASDAQ n’est pas un cas isolé. On relève également la forte progression d’indices généraux tels que le SP 500.

II. CONFIRMATION DE LA RÉVOLUTION DE L’INFORMATIQUE PAR L’ANALYSE ÉCONOMIQUE

Les aspects graphiques des changements de cycle sont certes importants notamment parce qu’ils reflètent des évolutions de longue durée très caractéristiques, mais l’essentiel est constitué par les fondamentaux économiques.

Je précise ci-après certaines informations mentionnées dans l’introduction de cet article.

En 2024 ont été publiées deux études d’une grande importance et complémentaires en ce qui concerne l’incidence respective des deux révolutions numériques, informatique et IA, sur les PIB des États-Unis et de l’Union Européenne.

La première a été publiée le 15 mai 2024 par Vie Publique, organisme officiel rattaché au Premier Ministre. Titre : “Croissance économique comparée entre l’UE et les États-Unis : que disent les chiffres” ?

La seconde, publiée en septembre 2024, a été réalisée par la Commission de l’UE, sous la direction de Mario Draghi. Titre : “The future of European Competitiveness”.

Ces deux études sont complémentaires. La première met en évidence le fort décrochage entre le PIB européen et celui des États-Unis depuis la crise de 2008. La seconde permet d’expliquer que l’avance de ces derniers, comme celle de la Chine, est due à une politique du numérique très élaborée et de longue date, qui fait défaut à l’UE.

Ces deux études brillent par leur exceptionnelle clarté. Je me suis limité à en reproduire les principaux passages tout en en soulignant les points clés et à un bref commentaire.

1. Vie Publique. Comparaison 2008/2023 des PIB de l’Europe et des USA.

La période 2008-2024 est celle où les USA bénéficient à plein du cycle de l’informatique et commencent à bénéficier de celui de l’IA, période au cours de laquelle s’est produite, on l’a vu, l’envolée du Nasdaq. Parallèlement, l’étude de Vie Publique montre que le PIB de l’UE n’a que très peu progressé de 2008 à 2022, soit de 16 300 à 16 750 billions $ US, tandis que celui des États-Unis progressait de 72 %, soit de 14 770 billions à 25 440. Mêmes stagnation et progression en ce qui concerne le PIB par habitant.

L’étude attribue ce décalage à des causes conjoncturelles et structurelles. Parmi ces dernières elle mentionne “la productivité et l’investissement en R et D”, mais sans faire directement référence à l’industrie numérique, ce que fait par contre le rapport de l’UE.

En ce qui concerne le PIB les chiffres sont les suivants :

| PIB 2008 | PIB 2022 | ||

|---|---|---|---|

| PIB global (billions $ US) | |||

| Union européenne | 16 300 | 16 750 | + 2,8 % |

| États-Unis | 14 770 | 25 440 | + 72 % |

| PIB par habitant ($ US) | |||

| Union européenne | 37 044 | 37 500 | + 1,2 % |

| États-Unis | 48 570 | 76 300 | + 57 % |

1.1. Le PIB de l’UE ne représente plus que 65 % du PIB des États-Unis

“En 2022, le PIB global de l’UE se situe à 65 % du niveau américain. Depuis la crise financière de 2008, l’Europe a quasiment stagné : sa production totale a augmenté de 2,8 % en 14 ans, contre une augmentation de 72 % du PIB américain”.

1.2. Le PIB par habitant de l’UE n’est que 37 500 $ contre 76 000 $ aux États-Unis

Le PIB par tête de l’UE en dollars courants est deux fois moindre que celui des États-Unis… là aussi, l’évolution de long terme n’a pas été en faveur des Européens : le décrochage s’est accéléré depuis la crise financière.

Si l’on compare les pays européens aux 50 États américains… le troisième pays européen le mieux classé, le Danemark, n’arrive qu’après le 28e État américain. La France se place en bas du tableau, après l’Arkansas qui est classé 48e État américain sur 50.

Le moindre dynamisme de l’Europe par rapport aux États-Unis est une réalité, mais son ampleur dépend beaucoup de l’indicateur utilisé. En revanche, le décrochage depuis 2008 est manifeste et indépendant de l’indicateur utilisé.

De nombreuses raisons sont évoquées pour expliquer le décrochage européen. Certaines sont plutôt conjoncturelles comme le Brexit ou la crise énergétique. D’autres sont plus structurelles et risquent de peser plus durablement sur la performance, comme la productivité et l’investissement en R et D plus faibles, le moindre dynamisme démographique ou l’absence d’un grand marché intégré des capitaux.

2. Le Rapport Draghi. L’industrie numérique dans l’UE. Diagnostic et solutions

Jusqu’à la parution en septembre 2024 du rapport Draghi : « The future of European competitiveness”, on ne disposait que de très peu de statistiques par pays concernant le développement de l’économie numérique.

Antérieurement à ce rapport, je n’avais trouvé depuis 2016 et la parution dans mon blog de trois articles sur le sujet que deux principales sources d’information : la Banque Mondiale, et la CAICT sachant que la première était déjà ancienne et la seconde sujette à caution. De très loin, c’est le rapport de l’UE qui le plus précis, le plus clair et le plus actuel.

La Banque mondiale avait estimé en 2018 que :

“L’économie numérique représentait en 2016 11 500 milliards de dollars, soit 15,5 % du produit intérieur brut (PIB) mondial” et que “ce chiffre devrait atteindre 25 % en moins d’une décennie”.

Jusqu’en 2023, la CAICT (China Academy of Information and Communications Technology) publiait le “Rapport sur le développement de la Chine numérique”. Dans celui de 2022, le dernier publié à ma connaissance, elle indiquait, pudiquement, que l’économie numérique de la Chine se classait au deuxième rang mondial et représentait 41,5 % du PIB » de ce pays. Deuxième rang, il va de soi, derrière les États-Unis.

Il est à noter qu’à ce jour on ne dispose toujours pas, à ma connaissance, d’études publiques mentionnant le ratio industrie numérique/PIB, tant au niveau mondial que par pays.

Le rapport Draghi comporte un chapitre intitulé « Digitalisation et technologies avancées » qui comprend les trois sections suivantes :

- High-speed/Capacity broadband networks

- Computing and AI

- Semiconductors

J’ai sélectionné dans l’introduction de ce chapitre et dans ses trois sections la plupart des critères, qui illustrent le retard de l’Europe en matière numérique, à l’exclusion de quelques informations très techniques. Cette sélection est effectuée sous la forme de verbatim du rapport (en italiques et entre guillemets). Les titres et les commentaires sont du signataire.

Ces extraits du rapport sont publiés sous licence Creative Commons Attribution 4.0 International licence.

2.1. L’UE a raté la révolution numérique

« Les changements technologiques s’accélèrent rapidement. L’Europe a largement raté la révolution numérique menée par internet et les gains de productivité qu’elle a apportés : en fait, l’écart de productivité entre l’UE et les États-Unis s’explique en grande partie par le secteur technologique ».

« L’Europe est faible dans les technologies numériques, telles que l’intelligence artificielle (AI), la cybersécurité, l’internet des objets, la blockchain et les ordinateurs quantiques »

« Seules quatre des 50 plus grandes entreprises technologiques du monde sont européennes »

« L’UE souffre d’une capacité limitée à tirer parti de la dynamique du “winner takes all”, des effets de réseau et des économies d’échelle dans les technologies clés »

Commentaire

Le rapport confirme le retard de L’Europe en matière numérique que j’avais signalé dans mes précédents articles ainsi que le fait que l’IA constitue, en elle-même, une révolution industrielle.

Il établit par ailleurs une corrélation entre ce retard numérique et l’appauvrissement économique de l’Europe qui en résulte, lequel apparait clairement dans l’étude de Vie Publique

Le rapport souligne qu’aucune entreprise technologique européenne ne bénéficie d’une position dominante alors que celles-ci sont nombreuses aux États-Unis et en Europe, dont notamment les GAFAM.

Autre exemple significatif, car structurel, de ce retard : aucune de la douzaine de TIC existante à ce jour (ordinateur individuel, Internet, réseaux sociaux, moteurs de recherche, smartphone, tablettes, cloud, etc.), y compris l’IA, n’a été inventée dans l’UE. Toutes l’ont été aux États-Unis.

Comme l’écrit Nicolas Colin, essayiste, incubateur de startups :

“Le logiciel capte la valeur, asséchant le reste de l’économie. En captant l’essentiel de la marge, le logiciel oriente naturellement l’essentiel des revenus vers ses concepteurs.”

C’est ainsi que s’est constitué le “trésor de guerre” de ces entreprises qui en a fait parmi les plus riches du monde et leur permet aujourd’hui d’investir massivement dans l’IA. On sait, par exemple, que le 20 juin 2024, la capitalisation de NVDIA a dépassé celle de l’ensemble des entreprises du CAC 40 (source marketcap.com).

En décembre 2024, parmi les 57 entreprises classées AI à la bourse américaine, six avaient une capitalisation comprise entre 1,4 et 3,8 billions de dollars, six entre 13 et 220 milliards, 12 entre 2,4 et 8 milliards (source marketcap.com).

Dans le même ordre d’idées, les revenus du Cloud Microsoft se sont élevés en 2022 à près de 100 milliards de dollars.

Et que dire du pojet Stargate annoncé par Donald Trump le lendemain de son investiture ? Un investissement de 500 milliards de dollars dans les infrastructures technologiques, notamment les data centers, avec des partenaires tels que Open IA, Oracle ou Nvidia !

2.2. Le modèle industriel de l’UE est périmé car centré sur des industries classiques

« Alors que le monde est à l’aube de la révolution de l’IA, l’Europe ne peut pas se permettre de rester scotchée dans les ‘technologies et industries intermédiaires’ du siècle dernier »

« Le modèle industriel de l’UE, basé jusqu’à présent sur les importations de technologies de pointe et les exportations des secteurs de l’automobile, de la mécanique de précision,de la chimie, des matériaux et de la mode, ne reflète pas le rythme actuel du changement technique ».

« Étant donné que 70 % de la richesse créée dans l’économie mondiale au cours des dix prochaines années sera d’origine numérique, le risque de perte de valeur pour l’UE ne cesse d’augmenter ».

2.3. États-Unis et Chine : un modèle réorienté vers le numérique depuis 2000

« D’autres blocs comme les États-Unis et la Chine ont fait évoluer leur modèle économique vers les TIC [technologies de l’information et de la communication] depuis la première révolution de l’internet au début des années 2000, une tendance qui s’est accélérée depuis la révolution de l’IA en 2019 ».

« Entre 2013 et 2023, la part de l’UE dans les recettes mondiales des TIC a chuté de 22 % à 18 %, tandis que celle des États-Unis est passée de 30 % à 38 % et celle de la Chine de 10 % à 11 % ».

2.4. L’UE dépend à plus de 80 % de pays tiers en matière numérique. Six secteurs

« L’UE dépend de pays tiers à plus de 80 % de ses produits numériques, services, infrastructures et propriété intellectuelle »

2.4.1. Suprématie USA en matière numérique

« L’UE ne représente que 12 % des dépenses de R et D parmi les principales entreprises produisant du matériel technologique et des équipements électroniques, contre 40 % pour les États-Unis et 19 % pour la Chine ».

« Les cinq plus grandes entreprises technologiques américaines (Alphabet, Amazon, Apple, Meta et Microsoft) capitalisent environ 8,7 billions de dollars, tandis que seulement quatre des 50 plus grands fournisseurs de technologies en termes de capitalisation boursière sont des entreprises de l’UE : ASML (391milliards de dollars), SAP (222 milliards de dollars), Siemens (154 milliards de dollars) et Schneider Electric (127 milliards de dollars) ».

2.4.2. Suprématie européenne des plateformes numériques américaines et chinoises

« En conséquence, l’UE n’a développé que peu de plateformes numériques paneuropéennes locales et aucune plateforme paneuropéenne n’est parmi les plus visitées en Europe. Le marché unique n’abrite aujourd’hui que quatre des cinquante plus grandes places de marché numériques du monde, tandis que les dix plus grandes plateformes desservant l’EU appartiennent à des sociétés américaines (six) ou chinoises (quatre). Les plus grandes plateformes numériques mondiales sont Alphabet, Amazon, Meta, Apple, Microsoft, X (toutes des entreprises américaines), ainsi que les Chinois Tencent, Alibaba, Byte Dance et Baidu ».

2.4.3. Suprématie USA en services cloud

« Le marché européen des services cloud est également largement perdu au profit des acteurs basés aux États-Unis.

Les trois “hyperscalers” cloud basés aux États-Unis (Amazon Web Services, Microsoft Azure et Google Cloud) représentent 65 % de ce marché. La part des fournisseurs de cloud de l’UE est tombée à moins de 16 % en 2021, le plus grand opérateur ne capturant que 2 % du marché de l’UE ».

2.4.4. Suprématie USA en IA

« À l’heure actuelle, l’IA n’est adoptée que par 11 % des entreprises de l’UE (contre un objectif de 75 % pour 2030). 73 % des modèles fondamentaux développés depuis 2017 proviennent des États-Unis et 15 % de la Chine ».

« Les quelques entreprises qui construisent des modèles d’IA générative en Europe, dont Aleph Alpha et Mistral, ont besoin d’investissements importants pour devenir des alternatives compétitives par rapport aux entreprises américaines ».

2.4.5. Suprématie USA en informatique quantique

« L’informatique quantique jouera un rôle fondamental dans les écosystèmes numériques de prochaine génération, avec d’importantes implications économiques et de sécurité ».

« Cinq des dix premières entreprises technologiques classées au monde en termes d’investissement dans les technologies quantiques sont basées aux États-Unis et quatre en Chine, tandis qu’aucune n’est basée dans l’UE ».

« Les États-Unis restent le leader mondial de la plupart des technologies quantiques »

2.4.6. Suprématie des États-Unis et de l’Asie en semi-conducteurs

« L’UE dispose d’atouts clés et d’une position dominante dans certains segments du marché des puces, mais sa position est affectée, comme dans la plupart des autres domaines, par une forte dépendance vis-à-vis d’acteurs non européens et une faible présence dans les segments innovants à forte valeur ajoutée : la conception des semi-conducteurs (États-Unis) et leur fabrication (Asie).

2.5. Un réseau de télécommunications symptomatiquement immature : 27 opérateurs contre 4 aux États-Unis

2.5.1. Une multitude d’opérateurs télécoms

« Aujourd’hui, l’UE compte des dizaines d’acteurs des télécommunications au service d’environ 450 millions de consommateurs, contre une poignée aux États-Unis et en Chine, respectivement ».

« L’UE compte au total 34 opérateurs de réseaux mobiles, contre trois aux États-Unis »

« En conséquence, en Europe, les revenus par abonné et les dépenses d’investissement par habitant…sont inférieurs de moitié aux niveaux des États-Unis et du Japon »

2.5.2. Une couverture 5G incomplète et de qualité insuffisante

« La couverture de la population 5G s’élève à 81 % dans l’UE, contre plus de 95 % aux États-Unis et en Chine et la qualité est en deçà des attentes des utilisateurs finaux et des besoins des industries »

« L’IA pour les applications industrielles et la robotique nécessitera des connexions plus rapides, à faible latence, plus omniprésentes et plus sécurisées dans les entreprises, les PME, les administrations et les foyers »

2.5.3. Une couverture par satellite non compétitive

« La connectivité par satellite devient de plus en plus essentielle pour la souveraineté technologique de l’UE et essentielle pour répondre aux besoins de communication des citoyens, des entreprises et des gouvernements, mais ce domaine est également appelé à être dominé par les acteurs américains ».

« Les opérateurs privés (SES, EUTELSAT et HISPASAT) ne sont pas compétitifs en matière de rapidité par rapport à de nouveaux arrivants comme Starlink aux États-Unis, qui a des années d’avance sur la concurrence européenne dans les services LEO ».

Commentaire

Le rapport Letta complète le rapport Draghi en précisant que l’UE compte 27 opérateurs télécoms contre 4 pour les États-Unis et 5 pour la Chine.

Le rapport Draghi insiste par ailleurs sur un point très important mais sans en tirer la signification macro-économique :

« La réglementation et la politique de concurrence dans le secteur des télécommunications ont en fait découragé la consolidation, favorisant une multiplicité de petits acteurs sur chaque marché »

Sur le plan macro-économique, on peut estimer que cette « multiplicité de petits acteurs sur chaque marché » correspond à une situation classique : celle d’un marché qui n’a pas encore opéré sa concentration finale et qui est par conséquent immature. On sait, par exemple, qu’au début de la seconde révolution industrielle, celle du chemin de fer, le réseau français comprenait de multiples petites lignes ferroviaires appartenant à des compagnies privées.

Plus généralement, on peut considérer que cette non-concentration du secteur des télécoms est doublement symbolique : d’une part du retard général de l’industrie numérique dans l’UE, et d’autre part de la situation politique de la Communauté. Aussi surprenant que cela puisse paraitre, chacun des vingt-sept pays membres a son propre réseau de télécommunication, lequel n’est pas parfaitement automatiquement synchronisé avec ceux des autres pays. Si bien qu’il y a assez souvent un temps de latence lorsque l’on passe d’un pays à l’autre, ainsi qu’un défaut de qualité et de sécurité des données transmises.

Cela ne devrait pourtant pas surprendre lorsque l’on sait qu’à un niveau plus élevé, le droit des affaires, élément pourtant, essentiel des échanges commerciaux, n’est même pas strictement identique d’un pays de l’UE à l’autre. Le rapport Letta insiste d’ailleurs sur la nécessité de son harmonisation. Et ceci n’est qu’un exemple la fragmentation de l’UE dans d’autres domaines.

Selon le rapport Draghi, la mise à niveau du réseau de télécommunication de l’UE, satellites compris, est un préalable à la mise en place de l’IA, notamment « pour les applications industrielles et la robotique ».

2.6. Les solutions proposées dans trois secteurs principaux : les réseaux télécoms, l’informatique et l’IA, les semi-conducteurs

« Dans le cadre de la stratégie de compétitivité de l’Europe pour la décennie à venir, les politiques et les initiatives en matière de numérisation et de technologies avancées, soutenues par d’importants financements publics et privés, doivent être prioritaires dans trois secteurs principaux :

- Les réseaux à haut débit/de grande capacité et les équipements et logiciels associés… pour permettre la connectivité et distribuer des services numériques sûrs, omniprésents et durables essentiels aux citoyens et aux entreprises de l’UE

- L’informatique et l’IA, c’est-à-dire les infrastructures, les plateformes et les technologies avancées nécessaires au développement et au passage à l’échelle autonomes des services numériques, permettant aux entreprises d’innover, d’augmenter leur productivité et de passer à l’échelle supérieure, notamment en ce qui concerne le cloud, le calcul haute performance et quantique, ainsi que l’IA et ses applications industrielles

- Les semi-conducteurs, moteur et catalyseur clés de la chaîne de valeur de l’électronique, et élément stratégique de la sécurité et de la puissance industrielle de l’Europe dans tous les secteurs ».

Commentaire

Le rapport définit avec précision sept objectifs pour chacun des deux premiers secteurs ci-dessus. En ce qui concerne celui des réseaux télécoms, cinq objectifs portent sur des problèmes d’harmonisation ou de coordination.

2.7. Les investissements nécessaires : un super plan Marshall

« Pour atteindre les objectifs définis dans le présent rapport, un investissement supplémentaire annuel minimum de 750 à 800 milliards d’euros pour la période 2025/2030 est nécessaire, sur la base des dernières estimations de la Commission »

« Ces besoins d’investissement sont massifs et sans précédent d’un point de vue historique. Les besoins d’investissement de l’UE de 750 à 800 milliards d’euros correspondent à 4,4 % à 4,7 % du PIB de l’UE (au niveau de 2023). À titre de comparaison, les investissements dans le cadre du plan Marshall de 1948 à 1952 se sont élevés à 1 à 2 % du PIB ».

« Pour réaliser une augmentation aussi massive des investissements de l’UE, il faudrait que sa part dans le PIB passe de 22 % aujourd’hui à environ 27 %, inversant ainsi un déclin de plusieurs décennies dans la plupart des grandes économies de l’UE ».

Commentaire

Le total d’investissements annuels de 750/800 milliards d’euros correspond à l’ensemble des quatre secteurs qui font l’objet du rapport : la transition énergétique, les technologies digitales, la défense, l’innovation.

La part réservée aux technologies digitales s’élève à 150 milliards d’euros par an, soit 19 à 20 % du total.

Le rapport compare ces investissements à ceux du plan Marshall après la seconde guerre mondiale. En fait, il s’agirait plutôt d’un super plan Marshal puisque ce dernier ne représentait à l’époque que 1 à 2 % du PIB de l’Europe, au lieu des 4,4/4,7 % prévus aujourd’hui par le rapport.

Rappelons par ailleurs que le plan Marshall (European Recovery Act) était à 67 % constitué par des dons des États-Unis et le solde par des prêts alors que dans le cas présent le plan prévu par le rapport se déroulerait dans une économie mondiale très concurrentielle.

2.8. Trois critiques importantes du rapport Draghi

La principale qualité du rapport Draghi en ce qui concerne la partie consacrée à l’industrie numérique dans l’UE consiste, à mon avis, dans la quantité et la qualité de l’information. Ce rapport permet, pour la première fois, d’avoir une vision claire et précise de l’état de cette industrie en Europe, notamment par rapport à ses deux concurrents, les Etats-Unis et la Chine ainsi que des solutions proposées, y compris leur coût.

Cela dit, ce rapport n’est pas exempt de critiques. J’en proposerai trois, à mon avis importantes, qui n’ont rien d’exhaustif :

L’une des principales est sans doute d’être bien tardif, d’arriver en quelque sorte après la bataille. Rattraper un retard de près de vingt ans par rapport aux Etats-Unis et à la Chine, n’est certes pas une sinécure. Dès 2018, Kai Fu Lee soulignait que l’avance prise par ceux-ci serait difficilement rattrapable :

« A mesure que les entreprises d’intelligence articicielle implantées aux Etats-Unis et en Chine amassent des données et des talents, le cercle vertueux évoqué plus haut leur garantit une amélioration et un avantage croissants, creusant un peu plus l’écart avec leurs concurrents ».

Une deuxième critique, de fond celle-là, sans doute la plus importante, est de ne pas situer avec précision le retard de l’UE en matière numérique dans le contexte historique macro-économique des révolutions industrielles.

Certes Mario Draghi fait incidemment référence au fait que : « L’Europe a largement raté la révolution numérique menée par Internet » et par ailleurs à la « faiblesse de l’UE en matière d’intelligence artificielle » mais il ne qualifie pas explicitement l’une et l’autre comme des révolutions industrielles à part entière et il ne les situe pas dans la chaine des cinq révolutions de ce type.

Comme je le disais dans l’introduction : « ce n’est pas un simple retard technologique qu’il s’agit de combler à l’aide d’une xième réforme, mais la vie ou la mort de l’Europe qui est en jeu ».

Peut-on envisager un seul instant que l’une des trois principales zones économiques mondiales rate, pour la seconde fois, une révolution industrielle ? Comme si l’Europe avait raté celles du chemin de fer ou de l’électricité.

La conséquence majeure de la sous-estimation de la gravité de la situation de l’UE est que la priorité n’est pas donnée à la réforme digitale, qui est traitée sur le même plan que les trois autres : la transition énergétique, la défense, et l’innovation.

On vient de voir, par exemple, que la part des technologies digitales ne représente que 19 à 20% des investissements estimés. Or, la réussite de la révolution de l’IA n’est-elle pas, par sa nature même, la condition de la réussite des trois autres réformes proposées ?

Troisième et dernière critique, en complément de la première : tout en mettant bien en évidence la suprématie des Etats-Unis en matière numérique, le rapport ne mentionne pas expressément, on le comprend, qu’il s’agit là d’une position de quasi-monopole, partagée de plus en plus avec la Chine.

On peut estimer que cette position constitue en elle-même non seulement un obstacle très important à l’arrivée de concurrents mais aussi, d’une manière beaucoup plus générale, au fonctionnement de la démocratie mondiale, les ressources des GAFAM excédant celles de certains pays. La concentration très excessive des richesses dans un très petit nombre d’entreprises et d’individus est l’une des principales conséquences des deux révolutions numériques.

III. ESSAI DE CHRONOLOGIE DE LA RÉVOLUTION DE L’IA. 2012 – 2070

En prenant comme modèle le 4e cycle de Kondratieff, celui de l’informatique, on peut élaborer une estimation de la chronologie du cycle de l’IA, sachant que cette dernière résulte essentiellement d’une analyse graphique, donc descriptive, mais qu’elle a aussi une capacité prédictive. Elle vient en appui et en illustration des données économiques et financières qui ont été analysées dans les 1re et 2e parties.

Le caractère prédictif des graphiques représentant des cycles de Kondratieff résulte de leur propriété fondamentale qui est de porter sur de longues durées. On a vu en début d’article, par exemple, que lorsqu’un graphique de ce type passe, comme celui de l’informatique, par une phase plateau de longue durée, 1974-1981, ceci constitue un puissant indicateur précurseur de retournement à la baisse de la phase haussière du cycle.

Certes la chronologie proposée ci-après n’est qu’indicative et ne concerne que la première phase du cycle. Mais le fait de connaître déjà la date précise du début du cycle, 2012, ainsi qu’une grande partie du printemps de ce dernier, 2012-2024, constitue avec ce que l’on sait déjà des prévisions de rapides progrès de l’IA un élément important. Il permet, en effet, d’estimer une date de fin du printemps, 2025/2027 et donc du début de l’été, période la plus importante du cycle où la croissance est la plus élevée, ainsi que l’inflation et les taux d’intérêt.

Voici cette chronologie :

1. Durée prévisionnelle du cycle de l’IA. 2012-2070

Sur la base d’une durée totale d’une soixantaine d’années, similaire à celle des deux cycles précédents, le cycle de l’IA devrait s’étendre jusqu’à 2070 environ. Il se peut toutefois que la rapidité exceptionnelle de la révolution de l’IA, certains la qualifient d’exponentielle, conduise à un cycle plus court. Cette rapidité sera cependant confrontée, entre autres, au développement mondial de l’énergie électrique, notamment de source renouvelable, dont est tributaire l’IA. On sait, par exemple, que Microsoft relance la centrale nucléaire accidentée de Three Mile Island pour alimenter ses data centers.

2. Phase haussière et sommet : 2012-2040

La phase haussière devrait se développer entre 2012 et 2040, sachant d’une part que cette dernière date est déjà anticipée par des méthodes d’approche fondamentale, entre autres par celles de la CIA dans son rapport « LE MONDE EN 2040 » et que, d’autre part, le printemps du cycle compte déjà douze années. Corrélativement, la phase baissière porterait sur la période 2040/2070.

3. Printemps : 2012 – 2025/2027

Le printemps du cycle semble déjà bien engagé puisqu’en cette fin d’année 2024 il dure déjà depuis 2012. Il s’agit d’une période d’investissements gigantesques, par milliards de dollars par de grandes entreprises spécialisées d’outre-Atlantique ou Chinoises. L’inflation et la croissance devraient y rester modérées, notamment en Europe où, selon les prévisions, la croissance devrait être faible.

Cette période pourrait encore durer deux à trois années, soit 2025/2027, pendant la poursuite de la période d’investissement et dans l’attente de l’arrivée de certaines technologies de pointe telles que l’ordinateur quantique, encore que pour ce dernier les prévisions soient fluctuantes.

4. Été : 2025-2027/2040

L’été du cycle pourrait commencer aux environs de 2025/2027. Si on se réfère aux cycles précédents, ce devrait être une période de forte croissance et de forte inflation, et par conséquent de taux d’intérêt élevés. On a vu que dans le 4e cycle, l’inflation a dépassé 13 %. Les taux d’intérêt ont excédé 15 %.

La hausse initiale de l’inflation observée depuis 2020 ne serait donc qu’une hausse relativement modérée, typique de la période de printemps du cycle.

5. Phase baissière (automne et hiver). 2040 — 2070

Cette période se situe hors prévisions en raison de son éloignement et des évènements de toute nature qui pourraient modifier le déroulement du cycle y compris des mesures contra cycliques comme celles prises par Paul Volker en 1981 et, tout récemment, par ses successeurs avec le quantitative easing et les taux négatifs. L’application d’éventuelles mesures contracycliques lors du sommet du cycle dépendra entre autres, à l’évidence, des niveaux d’inflation et de taux d’intérêt atteints.

6. Les Trente Glorieuses pour tous ?

Dans mes deux précédents articles sur le cycle de Kondratieff, j’ai fait référence en ce qui concerne la révolution de l’IA aux Trente Glorieuses. C’était avant la parution des études de Vie Publique et du rapport Draghi sur l’impact négatif du retard de l’UE en matière numérique.

À la lumière de ces études, il est de plus en plus clair, certains économistes l’ont dit depuis longtemps, que les principaux bénéficiaires de la révolution de l’IA seront les deux pays qui en ont actuellement le quasi-monopole : les États-Unis et de la Chine. Aujourd’hui, la situation est très différente de celle des Trente Glorieuses, période au cours de laquelle la compétition internationale était moins vive et portait sur des industries classiques dans lesquelles l’Europe était encore compétitive.

Cette comparaison avec les Trente Glorieuses ne semble donc plus pertinente pour qualifier l’incidence de la révolution de l’IA sur l’économie de l’UE ainsi que sur celle des pays en retard sur le plan numérique. En revanche, elle le demeure tout à fait en ce qui concerne les États-Unis. On en voit déjà les effets par le décrochage des taux de croissance entre les deux zones.

Conclusion. La minute de vérité pour l’UE : la révolution de l’IA ou la poursuite du déclin

Le rapport Draghi « The Future of European Competitiveness » est très loin d’être un simple rapport économique comme tant d’autres. Il ne s’agit pas moins que d’un véritable plan géostratégique, politique et économique de modernisation et de développement des vingt-sept pays membres. Son objet porte, on l’a vu, sur quatre domaines principaux : la transition énergétique, les technologies digitales, la défense, et l’innovation.

L’auteur procède à une estimation du montant des investissements que nécessiterait son application. Ces derniers illustrent bien l’ampleur de ce plan puisqu’ils sont très supérieurs, en pourcentage du PIB, à ceux du plan Marshall de l’après seconde guerre mondiale :

« Ces investissements sont massifs et sans précédent d’un point de vue historique…ils correspondent de 4,4 % à 4,7 % du PIB de l’UE… soit un investissement supplémentaire annuel minimum de 750 à 800 milliards d’euros pour la période 2025/2030… À titre de comparaison, les investissements dans le cadre du plan Marshall de 1948 à 1952 se sont élevés à 1 à 2 % du PIB ».

Ce rapport est, à mon humble avis, un document d’une richesse exceptionnelle, d’une grande largeur de vues – tout en n’étant pas exempt, on l’a vu, de critiques importantes – et d’une parfaite clarté. En regard d’un diagnostic rigoureux, il propose des solutions précises et chiffrées.

Il faut rendre hommage non seulement à son auteur, ancien président de la B.C.E., après avoir été vice-président pour l’Europe de Goldman Sachs et gouverneur de la Banque d’Italie, mais aussi à son instigatrice, la présidente de la Commission de l’UE, Ursula von der Leyen (ci-contre). À l’heure où beaucoup s’interrogent sur l’avenir de l’UE et sur le manque de vision de la classe politique, ce rapport ne pourrai-il pas être le document de référence, la bible que tout responsable, notamment au plus haut niveau, devrait connaître et faire connaître ?

La synthèse que j’en propose dans cet article, dans le cadre clarificateur et incontournable, des révolutions industrielles et des cycles de Kondratieff, ne porte que sur les technologies digitales et plus précisément sur l’incidence des deux révolutions numériques que sont celles de l’informatique et de l’IA. Dans une économie où la création de richesse devrait être à 70 % d’origine digitale, l’impact de ces deux révolutions est, on le conçoit, capital.

Nous avons vu que le rapport Draghi et l’étude de Vie Publique mettent en évidence l’étroite corrélation entre le retard de l’UE en matière numérique et l’appauvrissement économique qui en résulte.

Les prévisions de croissance du PIB pour 2024 confirment bien les conséquences économiques sévères de ce décrochage numérique : 2,8 % pour les États-Unis selon le FMI, 0,9 % en ce qui concerne l’UE.

N’est-il pas frappant que de 2008 à 2022, période pendant laquelle les États-Unis ont bénéficié à plein de la révolution de l’informatique et des premiers effets de celle de l’IA, le PIB par habitant de l’UE soit demeuré stationnaire, à 37 000 dollars, alors que celui des États-Unis s’élève à 76 300 dollars, soit une progression de 57 % ?

Il y a sans doute de multiples raisons à cet échec. Comment des pays parmi les plus riches du monde, soi-disant d’un haut niveau d’éducation, à l’histoire prestigieuse, des pays qui avaient été à l’origine des trois premières révolutions industrielles, sans parler des industries du pétrole, de la chimie, de l’automobile, de l’aviation, de l’espace, et j’en passe, ont-ils pu faire preuve d’une telle impuissance ?

En ce début de l’année 2025, l’UE est confrontée à un choix existentiel. Soit elle procède à la profonde et rapide reconversion de son modèle économique vers le numérique, à l’instar de ce qu’ont fait les États-Unis et la Chine depuis plus de vingt ans. Soit elle rate la révolution de l’IA après avoir raté celle de l’informatique, ce qui ne pourrait qu’aggraver son appauvrissement commencé en 2008, et l’engager plus avant dans la voie du déclin. Mais, je l’ai déja dit, peut-on envisager un seul instant que l’une des trois principales zones économiques mondiales soit absente, pour la seconde fois, d’une révolution industrielle ? Comme si elle avait aussi raté celles de la machine à vapeur et du chemin de fer ?

Il est toutefois clair qu’en l’état actuel, en raison de la vingtaine d’années d’avance prise par les deux grands carnivores, les États-Unis et la Chine, de leur situation de quasi-duopole en matière numérique et d’IA ainsi que, last but not least, des freins politiques, économiques ou financiers déjà opposés au rapport Draghi par différents pays membres de l’UE, dont l’Allemagne, cette hypothèse ne semble pas irréaliste.

Tout ce que l’on ne pourrait malheureusement espérer dans cette hypothèse serait que l’UE “bénéficie” de la révolution de l’IA comme elle a “bénéficié” de celle de l’informatique, c’est-à-dire en situation de dépendance, d’appauvrissement et, finalement, de déclin.

Les civilisations ne sont-elles pas mortelles ? », comme le disait Paul Valery.

On trouvera ci-dessous la conclusion, à lire entre les lignes, de Mario Draghi lors de la conférence de presse de remise de son rapport à la Commission européenne, le 9 septembre 2024 :

« Si l’Europe ne parvient pas à devenir plus productive, nous serons contraints de faire des choix. Nous ne pourrons pas devenir à la fois un leader des nouvelles technologies, un modèle de responsabilité climatique et un acteur indépendant sur la scène mondiale. Nous ne pourrons pas financer notre modèle social. Nous devrons revoir à la baisse certaines, voire toutes nos ambitions ».

Dans son tout dernier ouvrage « IA. Grand remplacement ou complémentarité », postérieur au rapport Draghi et à cet article, Luc Ferry renchérit :

Certains « ne comprennent toujours pas qu’il n’est pas seulement question d’économie et d’argent, mais de l’avenir, voire de la survie d’une civilisation, la nôtre, qui avait su comme nulle autre allier dans le passé innovation scientifique, libertés publiques et protection sociale ».

Dans la ligne du cycle de Kondratieff je voudrais, pour terminer, insister sur un sujet crucial, source de conflits de tous ordres dans toute révolution industrielle : la préservation du modèle social et, corrélativement, sur l’incidence des comportements sociaux sur les cycles économiques.

Loin d’être « un long fleuve tranquille » la révolution de l’IA devrait subir, comme celle de l’informatique que l’UE vient de traverser sous nos yeux, « l’ouragan perpétuel de la destruction créatrice » décrit par Schumpeter (ci-contre). D’autant que s’y greffent la révolution climatique et celle, subtile, mais bien réelle, de la prédation des deux carnivores cités plus haut, à la voracité illimitée (et non limitée !). La position monopoliste de ces deux grands pays, unique dans toute l’histoire industrielle, n’est-elle pas une révolution dans la révolution ?

Kondratieff formule à cet égard l’observation suivante qui semble tout à fait d’actualité en ce début 2025 :

« C’est dans les périodes de vagues ascendantes des grands cycles que se produit le plus grand nombre de bouleversements sociaux importants, militaires et révolutionnaires ».

Il semble bien que la pérennité des cycles économiques et sociaux de long terme soit due à un phénomène immuable, dont certains économistes ne tiennent pas suffisamment compte : la pérennité de la nature humaine elle-même et la répétition cyclique des comportements sociaux qui en résulte.

Il y a près de 3000 ans, dans l’Iliade et l’Odyssée, Homère ne chantait-il pas déjà l’amour et l’ambition comme les deux principales motivations ou passions de l’humanité et ne se lamentait-il pas de leurs contraires : la haine et la soumission. Le monde a-t-il beaucoup changé depuis ?

L’économiste américain Ravi Batra est aujourd’hui, à ma connaissance, l’un des rares à tenir compte des cycles sociaux. Chaque cycle comprend quatre ères : l’ère du chaos, l’ère des guerriers, l’ère des intellectuels, l’ère des entrepreneurs.

Quelques années avant la crise de 2008, Batra observait déjà que le monde, notamment les États-Unis, était entré dans l’ère du chaos économique et social. Depuis, on constate que cette ère de chaos, dont le climax a été, sans surprise, le mega krach boursier de la même date, a elle-même engendré l’ère suivante : l’ère des guerriers. Cette dernière se veut être celle de la remise en ordre. De gré ou de force.

Cette ère des guerriers en est à ses débuts. Ces derniers se manifestent par l’instauration dans le monde entier de gouvernements populistes et/ou autoritaires, voire de démocratures ou de dictatures. Comme l’écrit l’auteur en 2008, de manière prophétique :

« Lorsque les guerriers dominent la société, ils mettent en place un gouvernement hautement centralisé, où presque tous les pouvoirs sont concentrés dans leur propre personne ».

Mais, heureusement, l’ère des guerriers devrait elle-même être suivie par celle des intellectuels qui est censée être celle du retour à la sagesse. Peut-être l’IA nous y ramènera-t-elle ? Voici, en conclusion, ce qu’en dit Kai Fu Lee dans l’un de ses deux best-sellers, Dix scénarios pour notre futur :

« L’IA renferme la promesse d’un avenir radieux pour l’humanité. L’IA créera une richesse prodigieuse et, en symbiose avec les humains, amplifiera nos capacités… elle nous affranchira des tâches routinières et nous fera entrer dans l’ère de la plénitude… nous œuvrerons à façonner l’IA pour en faire l’alliée parfaite grâce à laquelle nous pourrons, « au mépris du danger, avancer vers l’inconnu ».

Louis Marchand

PS.1.13.01.25. Et la France, dans tout ça ? On a vu que selon l’étude de Vie Publique, organisme officiel, le PIB par habitant de la France : « se place en bas du tableau, après l’Arkansas qui est classé 48e État américain sur 50 ». Sous réserve de vérification, ce chiffre stupéfiant, quoiqu’en concordance avec les statistiques générales concernant l’UE, refléterait mieux que tout autre la situation économique réelle, c’est-à-dire déclinante, de notre pays. Cette dernière n’est-elle pas ressentie, d’année en année, par une partie croissante de la population ? Ne devrait-elle pas faire l’objet, en priorité absolue, de l’information et de l’action de nos dirigeants ? France ! Aurais-tu oublié que, sous l’égide d’un certain Général, le « Plan » était une « ardente obligation » ?

PS.2. 26.02.25. Le présent article a été publié le 13/01/25 cad un mois avant le « Sommet pour l’action sur l’Intelligence Artificielle » qui a eu lieu à Paris les 10 et 11/02/25, sommet au cours duquel Ursula von der Leyen a annoncé la constitution « du plus grand partenariat public-privé dans le monde pour le développement d’une IA fiable ». Ce partenariat devrait mobiliser 200 milliards d’euros pour investir dans l’IA, dont 150 milliards provenant de grands groupes.

Par ailleurs près de 110 milliards d’investissements privés dans l’IA sont prévus en France

« Le Sommet pour l’action sur l’Intelligence Artificielle », qui a suivi la publication du rapport Draghi montrent clairement qu’il y une prise de conscience par l’UE de l’importance de cette révolution numérique et de la nécessité de lui consacrer des investissements importants. Mais, parallèlement à ces investissements, les réformes structurelles de tous ordres définies dans ce rapport et résumées dans cet article semblent, elles aussi, nécéssaires.

Bibliographie sommaire

- Sommet pour l’action sur l’Intelligence Artificielle. Février 2025. elysée.fr

- Luc Ferry. IA. Grand remplacement ou complémentarité ? Editions de l’Observatoire. Janvier 2025

- Enrico Letta. Des idées nouvelles pour l’Europe. Odile Jacob. Octobre 2024

- Mario Draghi. The future of European competitiveness. UE. Septembre 2024

- Yuval Noah Harari. Nexus. Albin Michel. Septembre 2024

- Xavier Niel. Une sacrée envie de foutre le bordel. Flammarion. Septembre 2024

- Commission européenne. 2e rapport sur l’état d’avancement de la décennie numérique. Juillet 2024

- Enrico Letta. Président de l’institut Jacques Delors. Much more than a market. Avril 2024

- Dr Laurent Alexandre. Chat GPT va nous rendre immortels. JC Lattès. Avril 2024

- Emmanuel Todd. La défaite de l’Occident. Gallimard. Janvier 2024

- Dr Laurent Alexandre. La guerre des intelligences à l’heure de Chat GPT. JC Lattès. 2023

- IA Booster France 2030. Coordination nationale pour l’IA (COSNIA). 2023

- Louis Marchand. Bien parler, c’est bien penser, sinon… 2023

- Louis Marchand. Communication : 12 critères clés chargés de sens au plus haut degré possible. 2023

- Julien Bobroff. Bienvenue dans la nouvelle révolution quantique. Flammarion. 2022

- Yuval Noah Harari. Sapiens. Albin Michel. 2022

- Kai-Fu Lee. Chen Qiufan. IA 2042. Dix scénarios pour notre futur. Les Arènes. 2022

- Kai-Fu Lee. La plus grande mutation de l’histoire. Qui dominera l’IA dominera le monde. J’ai lu. 2021

- Louis Marchand. Kondratieff avait raison ! Les nouvelles Trente Glorieuses sont arrivées ! Dès 2012 !2021

- CIA. Le Monde en 2040. Le rapport tant attendu sur le monde d’après. Équateurs, document. 2021

- Bill Gates. Climat : Comment éviter un désastre ? Flammarion. 2021

- Joseph Schumpeter. Théorie de la destruction créatrice. Payot. 2021

- Walter Scheidel. Une histoire des inégalités de l’âge de pierre au XXIe siècle. Actes Sud. 2021

- Olivier Babeau. Le nouveau désordre économique. Comment le digital fait exploser les inégalités ? Buchet Chastel. 2020,

- Louis Marchand. Du krach de 2020 aux nouvelles Trente Glorieuses en 2021 2020

- Michel Onfray. Grandeur du petit peuple. Albin Michel. 2020

- Commission européenne. Livre blanc sur l’intelligence artificielle. 2020

- Louis Marchand. France ! ou sont tes Gafam, Batx et Natu ? 2019

- Louis Marchand. Nouveau guide pratique des principales figures de rhétorique. 2019

- Yann le Cun — Quand la machine apprend. Odile Jacob. 2019

- Markus Gabriel. Pourquoi la pensée humaine est inégalable ? JC Lattès. 2019

- Coordination nationale pour l’intelligence artificielle (COSNIA). 2018

- Allan Bloom. Essai sur le déclin de la culture générale. Les Belles Lettres. 2018,

- Louis Marchand. U.S.A. : 20.000 centres de formation à la communication ! 2018

- Louis Marchand. U.S.A. : seuls inventeurs de la civilisation de la communication. 2017

- Dr Laurent Alexandre. La guerre des intelligences. Intelligence artificielle versus intelligence humaine. JC Lattès. 2017

- Yuval Noah Harari. Homo deus. Une brève histoire de l’avenir. Albin Michel. 2017

- Marc Dugain. Christophe Labbé. L’homme nu. La dictature invisible du numérique. Plon. 2016

- Michel Houellebecq. Soumission. Flammarion. 2015

- Louis Marchand. Le triangle rhétorique, base de toute communication réussie. 2015

- Louis Marchand. Similitudes entre le Siècle des Lumières américain et le Siècle des Lumières Européen. 2014

- Louis Marchand. The power of Oratory in the United States. 2014

- Louis Marchand. Le 21e siècle, Siècle des Lumières américain ? 2014

- Imad A Moosa. Quantitative easing as a highway to hyperinflation. World Scientific. 2014

- Thomas Piketty. Le capital au XXI siècle. 2013

- Jeremy Rifkin. La troisième révolution industrielle. LLI. Les liens qui nous unissent. 2012

- Ravi Batra. The New Golden Age. Palgrave Macmillan. 2008

- Professor Antal E. Fekete. Causes and consequences of Kondratiev’s long-wave cycle. 2005

- Lakshman Achutan and Anirvan Banerji. Economical Cycle Research Institute. Beating the business cycle. Doubleday. 2004

- François-Xavier Chevallier. Le bonheur économique. Albin Michel. 1998

- Lars Tvede. La psychologie des marchés financiers. SEFI. 1994

- Nicolaï Dimitrievitch Kondratieff. Les grands cycles de la conjoncture. Economica. 1992